Учителя, логопеды и психологи нередко совмещают наемную работу с частной практикой. Но когда работаешь на себя, возникают вопросы, как платить налоги с дохода и какой режим налогообложения выбрать, чтобы не переплачивать. В статье разбираемся, что выгодней — ИП или самозанятость.

Что такое самозанятость

Самозанятость или налог на профессиональный доход (НПД) — наиболее простая форма налогового режима, так как вам не придется сдавать отчетность. Этот режим подходит тем, кто получает выплаты напрямую от клиентов: логопедам, дефектологам, частным тренерам, репетиторам, психологам. Самозанятость экспериментально ввели в 2019 году, и она действует до 2028 года. Потом режим хотят продлить, но с изменениями. Кто может стать самозанятым по действующим правилам: граждане РФ, Армении, Беларуси, Казахстана, Киргизии старше 14 лет.

Плюсы и минусы самозанятости

Плюсы

- Просто зарегистрироваться. Как оформить самозанятость: через приложение «Мой налог», через госуслуги или уполномоченные банки. Регистрация бесплатная, а принимать выплаты получится на любую карту российского банка.

- Небольшой налог. Если ваш клиент — физическое лицо, налог составит четыре процента от полученной от него суммы. Если вы работаете с юридическим лицом, то придется заплатить шесть процентов.

- Есть налоговая помощь. Если оформляете самозанятость впервые, в приложении «Мой налог» вам автоматически начислят бонусные 10 000 рублей. Ими компенсируется часть налога, поэтому ставка первое время будет ниже. При работе с физическими лицами вы будете платить три процента, с юридическими — четыре. Когда бонус закончится, налоговая ставка станет стандартной.

Например, если самозанятый гражданин получил от физлиц за месяц 20 000 рублей, то с налоговой помощью он заплатит 3 процента, то есть 600 рублей, вместо 4 процентов — 800 рублей.

При повторной регистрации в статусе самозанятого бонус не начисляют.

- Минимум бюрократии. Финансовая отчетность при переходе на НПД минимальная. Самозанятому не нужно вести бухгалтерию и ездить в налоговую, чтобы сдавать отчеты. Заключать договор с заказчиком не обязательно. Но если стороны решили это сделать, они подписывают договор гражданско-правового характера.

Основной отчетный документ самозанятого — чек, который он отправляет заказчику. Онлайн-касса для этого не требуется. Чек самозанятый создает в приложении «Мой налог», после того как получил оплату. Там же автоматически рассчитывается сумма налога за месяц.

Оформлять чек необходимо даже при оплате наличными. Если самозанятый не делает это вовремя, его могут оштрафовать. При первом нарушении — это 20 процентов от дохода за неоформленный счет, при повторном — 100 процентов.

Минусы

- Ограничен лимит дохода. Сумма дохода за год не может превышать 2,4 миллиона рублей. Это значит, что ежемесячно самозанятый не заработает больше 200 000 рублей. В 2024 году в Госдуме фракция ЛДПР предложила увеличить лимит до 3,4 миллиона. Но пока эту инициативу в Правительстве РФ еще рассматривают.

- Не начисляется трудовой стаж. Самозанятых не обязывают платить страховые взносы, и, если не делать отчисления самостоятельно в приложении «Мой налог», то им будет назначена минимальная социальная пенсия. В 2024 году она составляет 5 034 рублей.

- Нельзя нанять сотрудников. Самозанятый гражданин не может официально нанимать сотрудников и выполняет работу самостоятельно.

- Непросто получить кредит. Самозанятые могут подтвердить доход выписками из приложения «Мой налог», но банки все равно нередко отказывают им или предлагают кредит на невыгодных условиях, например, с более высоким процентам, чем для наемных сотрудников.

Что такое ИП

Индивидуальный предприниматель или ИП — это физическое лицо, которое занимается бизнесом. Чтобы стать ИП, нужно зарегистрироваться в налоговой инспекции и выбрать один из режимов налогообложения. Давайте разберем, какие режимы бывают.

ОСНО

Общая система налогообложения (ОСНО или ОСН) — это базовый режим налогообложения для бизнеса в России. Обычно его выбирают, когда доход достаточно высокий и есть наемные работники. Но если на старте не выбрать другой режим — этот будет по умолчанию.

На ОСН нет ограничений по виду деятельности, доходу и количеству сотрудников. Ставка налогообложения выше, чем у других режимов. ИП платит НДС — до 20 процентов, НДФЛ за сотрудников — 13 процентов, налог на недвижимое имущество, которое использует в бизнесе, страховые взносы за себя и сотрудников. Кроме того, на этом режиме много отчетности: раз в год до 30 апреля предприниматель сдает декларацию по НДС, ежеквартально — 3-НДФЛ и отчетность по страховым взносам за сотрудников. Кроме того, придется вести книгу учета доходов и расходов и книгу покупок и продаж. Их налоговая может запросить при проверке.

В некоторых ситуациях ИП вынужден работать на ОСН: например, если годовой доход больше 265,8 млн рублей или в штате более 130 сотрудников. Но в случае, когда вы даете консультации или обучаете и у вас нет наемных работников, лучше рассмотреть другие режимы.

Патент

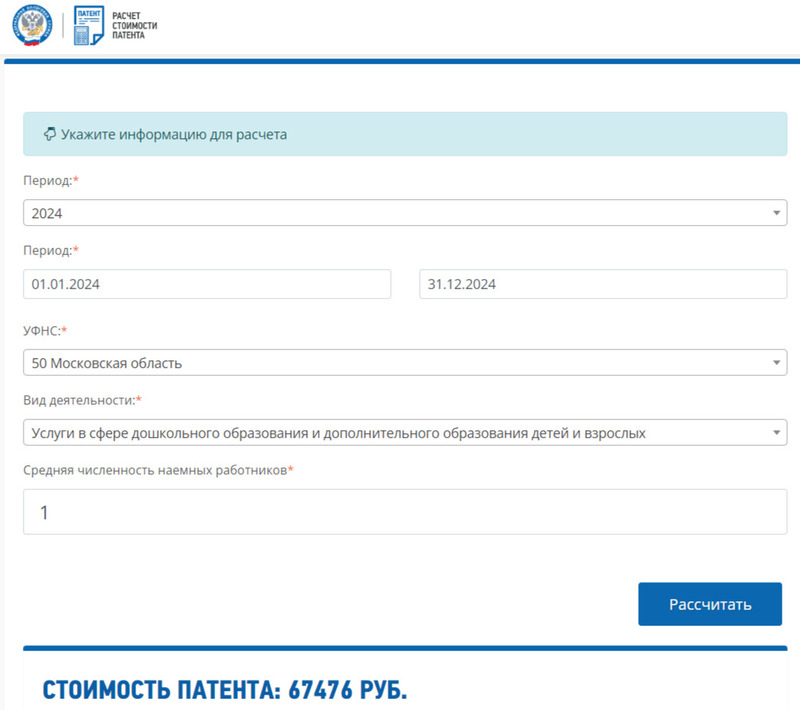

Патент — это специальный налоговый режим. Он учитывает возможные доходы предпринимателя, а не действительные. ИП не платит налог на прибыль, а покупает патент на определенный вид деятельности. По сути, его стоимость и есть сумма налога.

Патент можно оформить не на все виды деятельности. Их перечень отличается по регионам и проверить, если ли нужный вам вид можно сайте ФНС, там же и рассчитать налог.

Например, патент на оказание услуг в сфере дошкольного образования и дополнительного образования детей и взрослых в Московской области с 1 января января по 31 декабря 2024 года без сотрудников стоит 67 476 рублей. Один предприниматель может купить неограниченное количество патентов для разных видов деятельности на срок от 1 до 12 месяцев.

ИП на патенте платит только страховые взносы за себя и нанятых работников. Доход за год должен быть не более 60 млн. рублей. Если у ИП несколько патентов, считают общую выручку. Максимальное число сотрудников — 15 человек при любом количестве патентов. Предприниматель не сдает декларацию в налоговую, но ведет книгу учета доходов.

Упрощенная система налогообложения

Упрощенная система налогообложения (УСН) делится на два типа: «Доходы» и «Доходы минус расходы».

Система «Доходы» подразумевает:

- Стандартный налог шесть процентов на полученный доход, если в штате до 100 сотрудников и доход за год менее 200 млн рублей.

- Повышенный налог восемь процентов, если в штате от 100 до 130 сотрудников и доход за год от 200 до 265 млн рублей.

Этот режим называется «упрощенным», так как вместо трех налогов при ОСНО оплачивается один, а отчет сдается раз в год.

«Доходы минус расходы» — это налог на разницу между доходами и расходами. Этот режим подходит тем, кто закупает товар или материалы в большом количестве. Учитываются такие расходы:

- сырье и материалы;

- товары для продажи;

- имущество;

- ремонт помещений;

- взносы за сотрудников;

- затраты на связь.

Налоговая ставка по системе «Доходы минус расходы»:

- Стандартный налог 15 процентов на полученный доход, если в штате до 100 сотрудников и доход за год менее 200 млн рублей.

- Повышенный налог 20 процентов, если в штате от 100 до 130 сотрудников и доход за год от 200 до 265 млн рублей.

Допустим, доход ИП за год 800 000 рублей, а расход — 700 000 рублей. Разница составляет 100 000 рублей. Налог с этой суммы получится 15 000 рублей.

Но сумма налога не может быть меньше одного процента от полученного за год дохода.

Например, ИП заработал 800 000, а потратил 750 000. В этом случае налог на разницу между доходом и расходом будет 7500 рублей. Но один процент от дохода равен 8 000 рублей. И заплатить придется 8 000 рублей.

АВТОУСН (АУСН)

АУСН — автоматизированная упрощенная система налогообложения. Это экспериментальный налоговый режим. При нем почти нет отчетности, а налог рассчитывается автоматически через ФНС. Эксперимент стартовал в 2022 году и продлится до 2027 года. Его проводят только в Москве, Московской и Калужской областях и Татарстане.

Налог чуть выше, чем на обычном режиме УСН. Для ИП АУСН «Доходы» налог составляет 8 процентов. Для ИП «Доходы минус расходы» — 20 процентов, а минимальный налог — 3 процента. Его придется платить, даже если деятельность несет убытки или сумма налога с прибыли меньше суммы минимального налога. Налоговый период — календарный месяц, то есть, если есть доходы, придется платить ежемесячно.

ИП на АУСН не сдает декларацию в налоговую, не платит страховые взносы, может нанять до пяти человек, а годовой доход не должен превышать 60 млн рублей. Расчетный счет предприниматель открывает в одном из уполномоченных банков. Предприниматели на АУСН учитывают доходы и расходы в личном кабинете на сайте налоговой (ФНС). Они считаются в момент поступления или списания денег, а если есть кассовый аппарат — на дату пробития чека.

Плюсы и минусы ИП

Плюсы

- Высокий лимит дохода. На режиме ОСН нет ограничения в доходах. На УСН ИП может заработать до 200 млн рублей по стандартной ставке и до 265 млн рублей по повышенной. На АУСН максимальный доход — 60 млн рублей за год.

- Можно нанимать сотрудников. Разница между ИП и самозанятым в том, что последний может иметь штат. ИП на УСН может нанять до 130 человек. Для разовой работы ИП и физлицо оформляют договор гражданско-правового характера (ГПХ). Если ИП нанимает сотрудника на постоянную работу — трудовой договор.

- Есть трудовой стаж. Индивидуальный предприниматель платит обязательные фиксированные страховые взносы. Поэтому он накапливает трудовой стаж и пенсионные отчисления.

Минусы

- Сложнее зарегистрироваться. Нужно подготовить документы, заполнить заявление, выбрать ОКВЭД (код вида деятельности предпринимателя) и форму налогообложения. Открыть ИП получится онлайн на портале Госуслуги, на сайте ФНС, через некоторые банки, нотариуса, в МФЦ. Или очно в налоговой. Если подавать документы онлайн, госпошлины нет. Если регистрироваться очно, придется заплатить 800 рублей.

- Придется купить кассу. ИП нужна онлайн-касса, стационарная, мобильная или облачная. Стационарная — для офисов и магазинов, мобильную можно брать с собой, облачная — для оплаты онлайн. Кассу можно купить или взять во временное пользование.

Например, аренда облачной кассы от Эвотор стоит от 1600 в месяц. Цена зависит от тарифа и арендодателя. Мобильные кассы в среднем стоят от 15 тысяч рублей. Отдельно покупают фискальный чип на 15 или 36 месяцев -— он записывает информацию о каждой кассовой операции и передает ее оператору фискальных данных (ОФД). Он стоит от 12 000 рублей и выше. Договор с ОФД — отдельная статья расхода, в среднем это 3000 рублей за год.

На сайте ФНС есть список кассовых аппаратов, которые соответствуют требованиям действующего законодательства. Если у ИП нет кассы, ему грозит штраф от 25 до 50 процентов от суммы дохода, который не был проведен через кассу. При повторном нарушении возможно приостановление работы до 90 суток, если незарегистрированный доход составил миллион и более рублей.

- Есть строгая отчетность. ИП на УСН сдает в налоговую декларацию независимо от того, есть доход или нет. В бумажном виде или онлайн. Кроме того, ИП ведет книгу учета доходов и расходов, подает документы на сотрудников в налоговую и Единый социальный фонд.

- Есть обязательные страховые взносы. Все индивидуальные предприниматели перечисляют фиксированные выплаты в Пенсионный фонд и Фонд обязательного медицинского страхования. В 2024 это 49 500 рублей за год.

- Налоговые проверки. Налоговая контролирует, насколько правильно и своевременно ИП платят налоги. Проверки бывают двух типов:

- камеральные, когда налоговая проводит анализ сданной документации;

- выездные, когда сотрудники ФНС лично посещают офис, склад или магазин.

ИП на АУСН освобождены от проверок.

Кейс: какую систему налогообложения выбрать репетитору

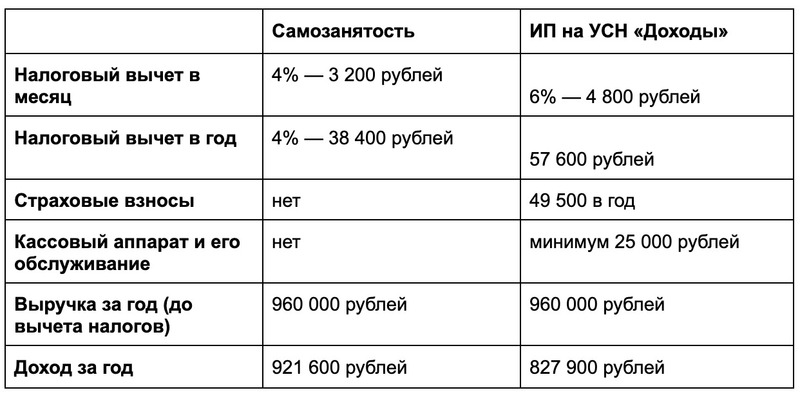

N планирует удаленно работать репетитором в Москве. Предполагает, что доход будет 80 000 рублей в месяц. Сравним потенциальные расходы на налоги с самозанятостью и статусом ИП на УСН «Доходы». Последний выбираем, потому что он наиболее соответствует запросу: специалист не собирается закупать материалы или снимать помещение для работы. Годовой доход не превышает 960 000 рублей.

В этом случае, репетитору будет выгодно зарегистрировать самозанятость. При доходе в 80 000 рублей в месяц за год он получит минимум на 74 500 рублей больше, чем при оформлении ИП. Кроме того, за первый год работы репетитора налоговый бонус увеличит годовой доход на 10 000 рублей. Они автоматически уйдут на оплату налогов.

Часто задаваемые вопросы

Может ли самозанятый быть ИП?

Самозанятый может оформить ИП, но его нельзя совмещать с другими режимами: ОСНО, УСН, ПСН. Если самозанятый открывает ИП, то его статус — ИП на НПД (налог на профессиональную деятельность). Он сохраняет все права и ограничения самозанятого, но оформлен как ИП. Налоговая ставка такая же, как у самозанятого. Дополнительных платежей нет.

Если индивидуальный предприниматель, например на УСН, хочет стать самозанятым, то должен уплатить все налоги, сдать отчетные документы, расторгнуть договоры с сотрудниками (если они были) и уведомить налоговую о переходе на другой режим — НПД.

Как совмещать самозанятость, ИП и другие виды занятости?

Самозанятость можно совмещать с работой по трудовому договору. Но нельзя оказывать услуги этому же работодателю. Например, учительница работает официально в школе, а в свободное время печет торты на заказ. Она платит налоги за заказы как самозанятая. Эта деятельность не связана с ее основным местом работы.

Статус ИП также можно совмещать с работой по трудовому договору. Исключение есть только для госслужащих: они не могут зарегистрировать ИП и вести предпринимательскую деятельность по закону.

ИП может оказывать услуги своему работодателю по ГПД (гражданско-правовому договору) без указания трудовых отношений. Работа в качестве ИП по должностным обязанностям не должна совпадать с трудовым договором.

Самозанятый — это юрлицо или ИП?

Самозанятые — это физлица, которые платят налог на свою профессиональную деятельность. У самозанятых нет полномочий юридических лиц.

Материалы по теме:

- «Пробуйте, меняйтесь и действуйте»: как учителю уйти на фриланc

- Из учителя в психологи: как сменить профессию

Если вам нравятся материалы на Педсовете, подпишитесь на наш канал в Телеграме, чтобы быть в курсе событий раньше всех.

Подписаться